Վերլուծությունը իրավաբան Լիլիթ Ավետիսյանի

Պատկերները՝ իրավաբան Հելեն Ավետիսյանի

2014 թվականից Հայաստանում ներդրվել է կուտակային կենսաթոշակային համակարգը։ Մինչև կուտակային կենսաթոշակային համակարգին անցնելը ՀՀ-ում գործում էր (դեռևս զուգահեռ գործում է 1964-1974 թվականներին ծնված անձանց համար) «սերունդների համերաշխության» համակագը, համաձայն որի՝ երիտասարդ սերունդը աշխատում է, վճարում է հարկեր, իսկ այդ հարկերից թոշակներ են ստանում ավագ սերնդի համապատասխան տարիքի հասած ներկայացուցիչները։ Այսինքն` մի սերունդն աշխատում է ոչ թե իր, այլ՝ ավագ սերնդի բարեկեցիկ ծերությունն ապահովելու համար։ Սակայն, այս համակարգը սկսեց իրեն չարդարացնել, երբ ազգերի դեմոգրաֆիկ կազմը փոխվեց, գործազրկության տոկոսը բարձրացավ, երիտասարդ մասնագետները ավելի ցածր սկսեցին վճարվել, քան իրենց տարեց գործընկերները․․․․ Արդյունքում այս համակարգի «իդեալական մեխանիզմը», ըստ որի՝ 3 երիտասարդ պետք է վճարի 1 ծերունու կենսաթոշակ, հօդս ցնդեց։ Ուստի ամբողջ աշխարհը կանգնեց բարեկեցիկ ծերությունը պլանավորելու խնդրի առջև, և լուծումը տրվեց «կուտակային կենսաթոշակային» համակարգի միջոցով։ Այս համակարգի լավագույն գիտակները պնդում են, որ եթե յուրաքանչյուր աշխատող իր աշխատավարձի 10-15%-ը կուտակի ծերության համար այսօր, ապա թոշակի անցնելիս կստանա իր ամենաբարձր աշխատավարձի 40-60%-ի չափով կենսաթոշակ, ինչը կապահովի բարեկեցիկ ծերություն։

Կուտակային կենսաթոշակային համակարգի ներդրումը մեծ դիմադրության հանդիպեց, առաջ եկան 2 հարց․ «ինչու՞ մեր նման «համեստ» տնտեսություն ունեցող երկիրը մի ամբողջ համակարգի փոփոխման համար այդքան ռեսուրս է վատնում, եթե նախորդ համակարգից մարդիկ չեն դժգոհում» և «ինչու՞ է համակարգը պարտադիր բոլոր 1974 թվականից հետո ծնված աշխատողների համար»։ Անդրադառնամ այս հարցերին։

Կուտակային համակարգի մասնավորեցումը (այսինքն՝ երբ պետությունը իր վրա չի վերցնում կենսաթոշակներ վճարելու պարտականությունը, այլ աշխատող մարդիկ են կրում բարեկեցիկ ծերություն խոստացող համակարգի գործունեության ապահովման սոցիալական պատասխանատվությունը) Չիլին առաջիններից է, որտեղ ներդրվել է։ Չիլին վերջին 30 տարում թռիչքաձև բարեփոխումներ է կատարել և Հարավային Ամերկայի ամենաժողովրդավարական երկրներից է համարվում։ Սոցիալական անհավասարությունը Լատինական Ամերիկայի ամենամեծ մարտահրավերներից է եղել՝ ժառանգած գաղութատիրությունից։ Հասարակությունը բաժանված էր 2 մեծ խմբի՝ իշխողներ և աշխատավորներ։ Չիլիական կառավարությունը դեռ 70-ականներից գեներալ Աուգուստո Պինոչեի գլխավորությամբ և “The Chicago Boys”-ի (Չիկագոյի Հարվարդի և Մաասաչուսեթսի տեխնիկական համալսարանները ավարտած չիլիացի տնտեսագետների մի խումբ) շնորհիվ կարողացավ հաղթահարել իր առջև ծառացած գնաճը և սկիզբ դրեց առողջապահության, բարձրագույն կրթության և կենսաթոշակային համակարգերի մասնավորեցմանը։ Արդեն 90-ականներին՝ նախագահ Ալլենդի օրոք, կուտակային կենսաթոշակային համակարգը տվեց դրական արդյունքներ․ համակարգը թույլ տվեց զսպել կառավարությանը, որպեսզի չօգտագործվեն մարդկանց կենսաթոշակային ֆոնդերը պետության կողմից, ինչը լուրջ մարտահրավեր էր Արգենտինայի և տարածաշրջանի այլ երկրների համար։ Համակարգի շնորհիվ գործազրկության մակարդակը նվազեց շուրջ 20 տոկոսով, և Լատինական Ամերիկայի մյուս երկրների հետ համեմատած բարձրացավ աղքատության շեմը։

Չիլիի կենսաթոշակային բարեփոխումների շնորհիվ, փաստորեն, մարդկանց խնայողությունները ավելի ապահով դարձան, մարդիկ կարողացան ավելի մեծ գումարներ տրամադրել նաև իրենց զավակների բարձրագույն կրթությանը․․․

Չիլիի օրինակը ցույց է տալիս, որ ճիշտ որդեգրված տնտեսական բարեփոխումները կենսաթոշակային համակարգում ի զորու են կատարել դրական փոփոխություններ երկրի և՛ տնտեսական, և՛ սոցիալական հարցերում, երկիրը դարձնել գրավիչ ներդրումների համար և դառնալ առաջինը տարածաշրջանում։ Այս գործընթացը, իհարկե, պահանջում է տասնյակ տարիների աշխատանք, և Չիլին դեռ շատ մարտահրավերներ ունի երկրի ներսում։

Ըստ վարքագծային տնտեսագիտության՝ մարդուն բնորոշ է բարդ և ոչ հաճելի որոշումները հետաձգելը, քանի որ դրանք պահանջում են ջանք և կարգապահություն: Ուսանողները քննություններին պատրաստվելիս թողնում են շատ բաներ մինչև վերջին օրը, կամ մարզանքի գնալը հաճախ հետաձգում ենք մյուս երկուշաբթի: Մարդը, որպես կանոն, այսօրվա օգուտներին ավելի մեծ կշիռ է տալիս, քան ապագայում ստացվելիք օգուտներին, նույնիսկ եթե այդ երկուսը տնտեսապես հավասար կշիռներ ունեն: Մարդկանց այս վարքագիծը գրեթե անհնար է դարձնում կենսաթոշակային կուտակումները, 30-40 տարի ամեն ամիս կուտակել և կրճատել ներկայի սպառումը հանուն ապագայի: Այդ պատճառով է, որ շատ երկրներում, որտեղ ներդրվել է կուտակային կենսաթոշակային համակարգը, դա կատարվել է պարտադիր:

Հավանականության տեսության մեջ կա «մեծ թվերի կանոնը», որը լայն կիրառվում է ռիսկերի կառավարման և ապահովագրության մեջ։ Մեծ թվերի կանոնը բացատրում է, որ որքան շատ նետենք մետաղադրամը օդ և այն պահենք ձեռքում, ապա հավանականությունը, որ այն մեր ուզած կողմով կընկնի, ավելի կմեծանա։ Ապահովագրությունը գործում է նույն սկզբունքով՝ որքան ապահովագրողների թվաքանակը ավելանա, այնքան ապահովագրությունը ավելի կկայանա, ձախողվելու հավանականությունը կքչանա, և կորուստների գումարը ավելի քիչ կլինի բոլոր ապահովագրողների համար։

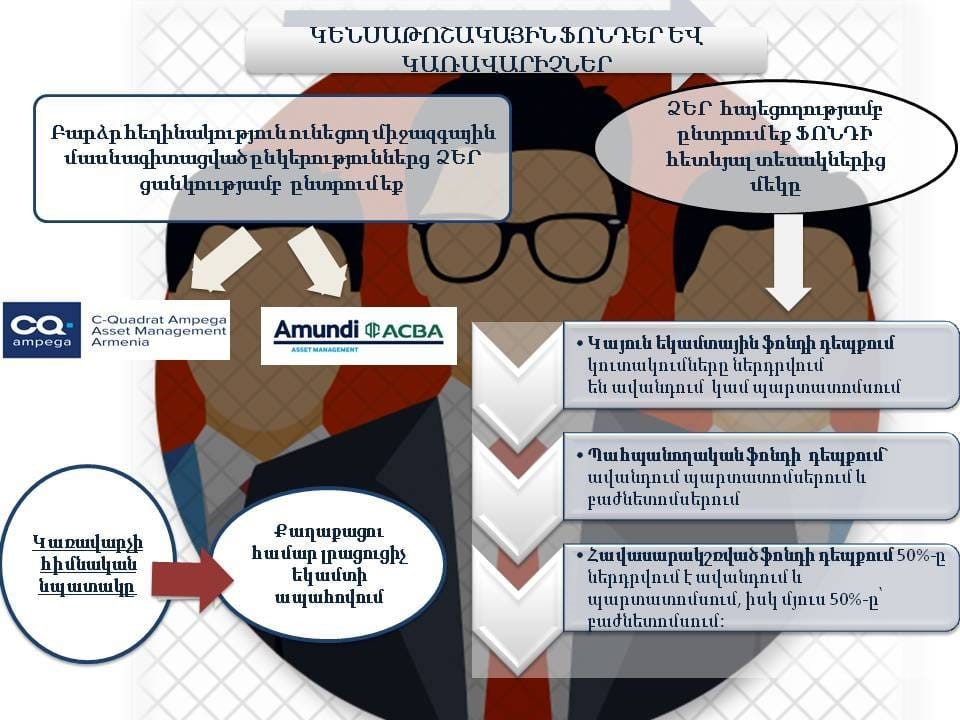

Մեծ թվերի կանոնը գործում է նաև կուտակային կենսաթոշակային համակարգի դեպքում։ Ներկայումս ՀՀ Կառավարության և «ՀԱՅԱՍՏԱՆԻ ԿԵՆՏՐՈՆԱԿԱՆ ԴԵՊՈԶԻՏԱՐԻԱ» ԲԲԸ միջև կնքված պայմանագրի համաձայն՝ Դեպոզիտարիան իրականացնում է պարտադիր կենսաթոշակային ֆոնդերի մասնակիցների ռեեստրի վարումը: Օրենքով սահմանված կարգով կենսաթոշակային ֆոնդերի ակտիվների պահառության գործառույթը նույնպես վերապահված է Դեպոզիտարիային:

Կուտակային կենսաթոշակային ֆոնդի միջոցները ներկայումս կառավարվում են «ԱՄՈՒՆԴԻ-ԱԿԲԱ ԱՍԵԹ ՄԵՆԵՋՄԵՆԹ» ՓԲԸ և «ՑԵ-ԿՎԱԴՐԱՏ ԱՄՊԵԳԱ ԱՍԵԹ ՄԵՆԵՋՄԵՆԹ ԱՐՄԵՆԻԱ» ՍՊԸ կենսաթոշակային ֆոնդի կառավարիչների կողմից։ Այսինքն՝ եթե մասնակիցների թիվը մեծ լինի, ապա ռեեստրի վարման և կենսաթոշակային կառավարիչների համար տրվող ծախսերն ավելի քիչ կլինեն յուրաքանչյուր մասնակցի համար, և սա է պատճառներից մեկը, որ համակարգը լավագույնս կգործի պարտադիր լինելու դեպքում։

Ոչ բոլոր պետություններն են կարողանում ապահովել իրենց թոշակառուների բարեկեցիկ ծերությունը։ Հաշվի առնելով մեր սոցիալական, քաղաքական և տնտեսական պայմանները՝ ապագայում դա նույնպես հնարավոր չէ ակնկալել: Կուտակային կենսաթոշակային համակարգը, այս առումով, միանգամից լուծում է թոշակառուների արժանի բարեկեցության, անկախության և ապահով խնայողություններ ունենալու խնդիրները։

Շարունակելի։